Alfred Griffioen, Winstdelen, februari 2026

Er is veel te doen rond de nieuwe box 3, met name waar het gaat om de vermogensaanwasbelasting. En het klopt, de nieuwe wet pakt ongunstig uit als de aandelen die je hebt niet goed verhandelbaar zijn en is oneerlijk wanneer de waardering van die aandelen op en neer gaat. Dat er een uitzondering voor start-ups komt is mooi, maar het gros van de MKB-bedrijven zal daar weinig aan hebben.

Ook bij vermogenswinstbelasting worden certificaten en aandelen onaantrekkelijker

Ook bij een vermogenswinstbelasting, waarbij je pas belasting betaalt bij verkoop, verandert er veel, met name waar het gaat om aandelen of certificaten die worden uitgegeven voor medewerkersparticipatie. Dat heeft te maken met het rendement dat je erop verwacht. Start-ups of snelgroeiende MKB-bedrijven gebruiken dit soort participatieregelingen het meest. Dan verwacht je niet 5% rendement, maar wel 15 tot 50% rendement op je investering, weliswaar met bijbehorend risico dat het bedrijf ook failliet kan gaan. Dat is beduidend hoger dan het forfaitaire rendement van 6% waarop je in de ‘oude’ box 3 belast wordt.

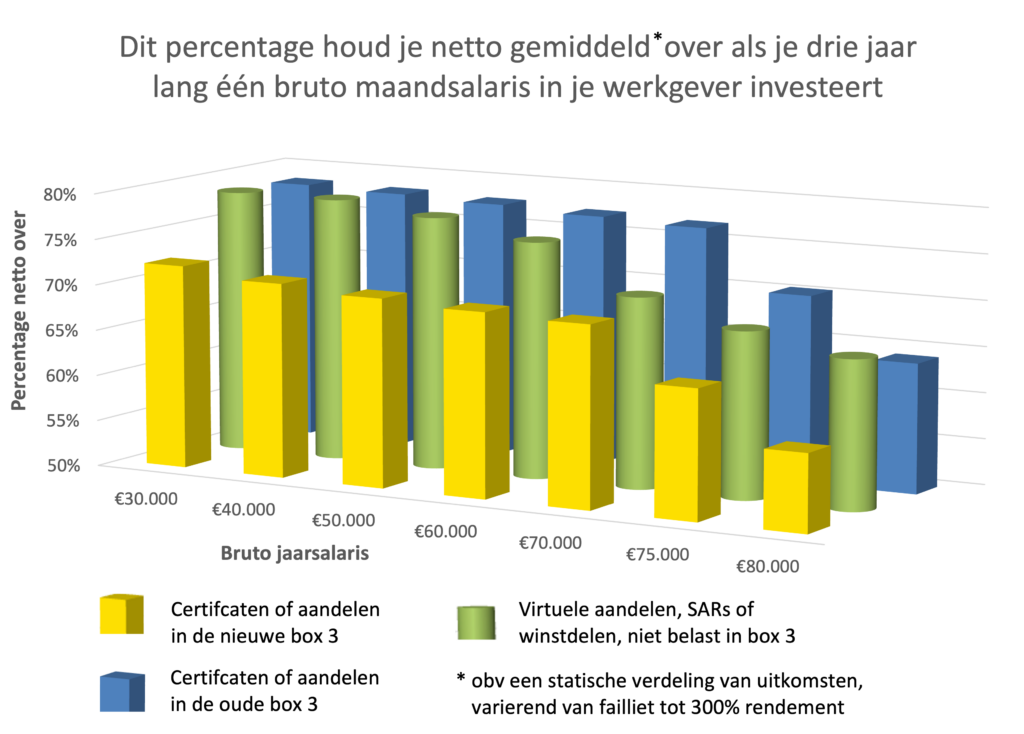

Ik heb dit doorgerekend voor verschillende salarissen, waarbij de medewerker gedurende drie jaar lang één bruto maandsalaris omgezet krijgt in de vorm een deelneming in het bedrijf. Het rendement hebben we gewogen: 15% kans dat het bedrijf failliet gaat, 8% kans dat je meer dan 300% rendement maakt, een een aantal stappen er tussen in.

Wat blijkt: de belastingdruk op aandelen en certificaten gaat flink omhoog van de ‘oude’ box 3 naar de ‘nieuwe’ box 3. Dat ligt ook in lijn met de uitspraak van de Hoge Raad, dat hogere rendementen zwaarder belast moeten worden. Je kunt medewerkersparticipatie ook met een overeenkomst vormgeven, en dan wordt je niet in box 3 belast maar in box 1. Dit kan met virtuele aandelen zoals winstdelen of met SAR-achtige regelingen. Hiervoor verandert niets en voor vrijwel alle salarisgroepen wordt dit opeens de meest aantrekkelijke optie.

“Waar vroeger echte aandelen of certificaten gunstig waren, zijn nu virtuele aandelen of winstdelen juist aantrekkelijk geworden. Daar houdt de medewerker het meest aan over.”

Het voordeel voor virtuele aandelen, winstdelen of SARs boven certificaten of echte aandelen wordt nog groter als je uitgaat van een vermogensaanwasbelasting in plaats van een vermogenswinstbelasting. Je betaalt dan al gedurende de looptijd box 3 belasting, en loopt het risico dat bij eerst een waardestijging en dan een waardedaling je betaalde belasting niet kunt terugkrijgen.

De aannames in detail

Hoe worden participatieregelingen belast?

Onderstaand schema laat zien hoe participatieregelingen belast worden. Opties werden altijd net zo behandeld als aandelen, maar sinds 2023 is er de mogelijkheid om opties ook pas te belasten op het moment dat ze uitgeoefend mogen worden, of zelfs totdat de aandelen die daarmee verkregen worden verhandelbaar worden.

| Regeling | Certificaten, aandelen, opties: vooraf belasten | Virtuele aandelen, SARs, opties sinds 2023: achteraf belasten |

| Belasting bij toekennen | De waarde van de aandelen, certificaten of opties worden gezien als belastbaar loon. De medewerker krijgt dan netto minder of de werkgever moet bruteren. | Geen |

| Belasting tijdens het houden | De actuele waarde moet je aangeven in box 3 | Geen |

| Belasting bij het uitkeren/verzilveren | Geen, tenminste bij de huidige wetgeving voor box 3 | Het bedrag dat je krijgt, dus inclusief waardegroei, wordt als loon belast, mogelijk tot 49,5% |

In de basis maakt het vooraf of achteraf belasten niet uit. Stel dat een bedrijf aan een medewerker voor 10.000 euro aan certificaten of virtuele aandelen toekent, en in de loop van 3 jaar de waarde verdubbelt. In het geval van certificaten moet het bedrijf eerst 40% loonbelasting inhouden, dus de medewerker krijgt maar voor € 6.000 aan certificaten. Die verdubbelen in waarde en leveren na drie jaar de medewerker 12.000 euro op. In de situatie van de virtuele aandelen verdubbelen die ook, en die 20.000 euro wordt bij uitkering belast. De medewerker houdt na 40% loonbelasting daar dan ook 12.000 euro aan over.

De complexiteit zit in twee zaken:

- Bij virtuele aandelen of een SAR kan de uitkering (deels) in het hoge tarief belast worden, als het salaris plus de uitkering boven de 79.137 euro uitkomt. Dit is een nadeel als de optelsom van salaris en de SAR bij toekenning nog in het lage tarief zou zitten.

- Aandelen moeten vanaf het moment van toekenning worden meegenomen in box 3.

Box 3 gaat nu veranderen, en dat beïnvloedt de aantrekkelijkheid van aandelen versus SARs.

- Niet een (laag) fictief rendement, maar het daadwerkelijke rendement wordt belast. En omdat je bij het investeren in een MKB-bedrijf meestal meer risico neemt dan bij een beleggingsfonds, zal het rendement vaak ook hoger zijn.

- In plaats van een relatief hoog belastingvrij vermogen van circa 59.000 euro komt er een heffingskorting van 1.800 euro. Dat is bij het gemiddelde aandelenrendement een prima uitruil, maar niet voor het rendement dat je verwacht bij medewerkersparticipatie.

Welke scenario’s hebben we gebruikt?

We zijn uitgegaan van een periode van drie jaar waarin de medewerker jaarlijks één bruto maandsalaris toegekend krijgt om om te zetten in aandelen of SARs. Bij de omzetting in aandelen wordt daar dus eerst de extra inkomstenbelasting die de medewerker over dat maandsalaris betaalt vanaf gehaald. Bij een SAR verrekenen we de inkomstenbelasting over de gehele uitkering aan het eind.

We nemen geen tussentijdse dividenduitkeringen mee en gaan ervan uit dat na drie jaar het bedrijf wordt verkocht of dat de aandelen op een andere manier verhandelbaar worden. Ook voor de SAR variant gaan we ervan uit dat deze dan afloopt en dat virtuele aandelen verkocht worden.

Om de situatie met de oude box 3 en de nieuwe box 3 te vergelijken, hebben we gekeken naar de volgende scenario-combinaties:

- Het inkomen voor de medewerker op jaarbasis inclusief vakantiegeld. Hier hebben we gekozen voor de range van 30.000 euro, wat ongeveer het minimumloon is tot 80.000 euro, waarmee de medewerker in elk geval in de hoge belastingschaal uitkomt en ook boven het premiemaximum zit (waarover later meer). Dit in stappen van 10.000 euro, maar omdat we zagen dat het met name rond de overgang naar de hoge belastingschrijf spannend werd, hebben we ook € 75.000 toegevoegd.

- Het rendement op de participaties: hier hebben we gekozen voor een tussentijds faillissement van het bedrijf (rendement -100%), een rendement van 0%, waarbij de medewerker alleen zijn inleg terugkrijgt, en een driejaars rendement van 50%, 100% en 300%.

- Of de medewerker zijn vrijstelling of heffingskorting in box 3 al heeft gebruikt met ander spaargeld of beleggingen.

Heffingskortingen in box 1 zijn niet meegenomen, aangezien deze het meeste effect hebben bij de lagere salarissen. Voor onze vergelijking zou dat niet veel waarde toevoegen. Daarnaast is niet gewerkt met indexering of inflatie, alle getallen en percentages zijn gebaseerd op 2026.

Statistische gegevens

Dit is natuurlijk een veelheid aan getallen. In de eerste plaats weet je bij de keuze voor een participatieregeling niet hoe succesvol je bedrijf zal zijn. Iedere ondernemer verwacht een flinke waardeontwikkeling, maar de praktijk is anders. Hier zijn wel kansen aan te hangen, zo is de kans dan een MKB bedrijf na drie jaar failliet of gestopt is circa 15%. De kans op 0% rendement (geen winst, geen verlies) hebben we op 45% gesteld, de kans op 50% rendement op 20%, we rekenen met een kans van 12% op 100% rendement en 8% kans op 300% rendement.

Daarnaast maakt het uit of je al spaargeld hebt of nog niet. In Nederland betalen circa 3,4 miljoen mensen belasting in box 3, dat is circa 25% van alle belastingplichtigen. Er zijn geen exacte cijfers, maar met behulp van CBS inkomenspercentielen is daar een onderverdeling in te maken. Bij de groep die 30.000 euro per jaar verdient is de kans maar 8% dat deze zoveel vermogen hebben. Bij de groep die 70.000 euro op jaarbasis verdient is die kans 50%. Dat hebben we meegewogen.

Het verschil met de oude situatie zit erin dat de opbrengst van certificaten en aandelen zeker bij hogere rendementen substantieel zwaarder wordt belast. Dat is een logisch uitvloeisel van de uitspraak van de Hoge Raad over box 3 en in lijn met de ingezette wetgeving. Maar voor de vormgeving van toekomstige participatieregelingen heeft dit dus zeker consequenties.

Hoe zit het voor de werkgever?

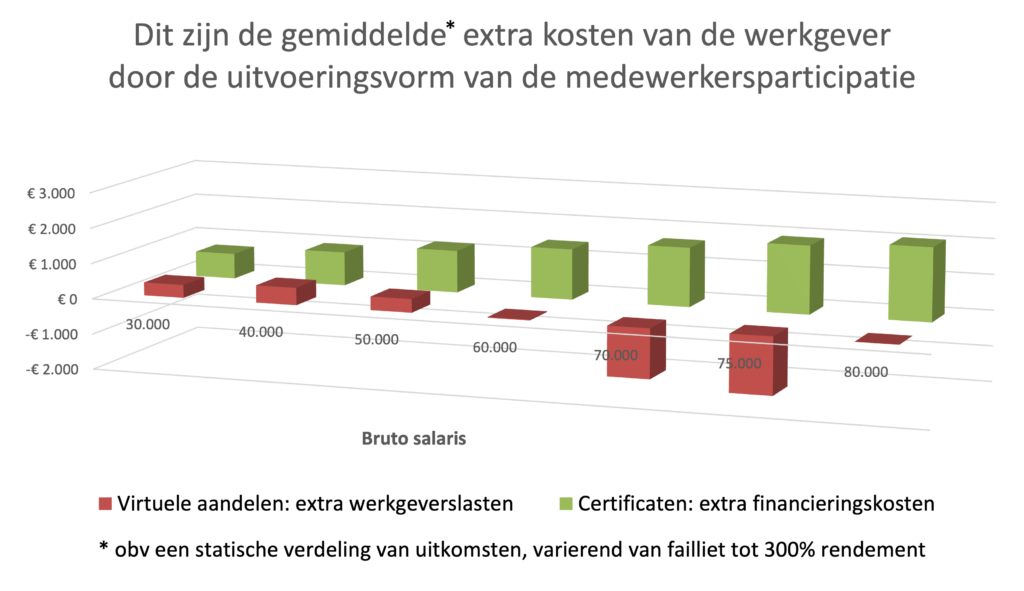

De nieuwe box 3 heeft geen consequenties voor de financien aan de werkgevers kant. Wel kun je daar natuurlijk ook het vergelijk maken tussen een certificatenregeling en een virtuele aandelen regeling.

Het toekennen van certificaten betekent op dat moment twee uitgaande kasstromen: enerzijds de loonbelasting die over de waarde van de toegekende certificaten afgedragen moet worden, anderzijds de premies werknemersverzekeringen over die waarde. Dat is geld dat (in tegenstelling tot bij virtuele aandelen) direct het bedrijf uit gaat en waar dus andere financiering tegenover moet staan. Hiervoor hebben we financieringskosten van 9% meegenomen over het bedrag dat zich gedurende de looptijd opbouwt.

Bij het toekennen van virtuele aandelen is er geen uitgaande kasstroom. Alleen als er rendement wordt gemaakt en de virtuele aandelen tegen een hoger bedrag uitbetaald worden, moeten daar ook hogere premies werknemersverzekeringen over betaald worden. Zodra het basissalaris plus de uitbetaling boven de premiegrens van € 79.409 uitkomen verandert dit en is het in één keer uitbetalen soms zelfs gunstiger.

De Excel sheet met alle berekeningen is hier te downloaden, heb je opmerkingen, mail ze naar alfred@winstdelen.com.

Hoe om te gaan met de bedrijfswaardering?

Voor zover we uitgaan van een vermogenswinstbelasting wordt de nieuwe box 3 situatie gemakkelijker, de verkoop geeft dan de waardering aan. Dat is niet zo bij een vermogensaanwasbelasting, daar is de complexiteite vergelijkbaar met de huidige situatie in box 3: medewerkers moeten de actuele waarde van hun aandelen meenemen in hun aangifte. In het huidige voorstel geldt de vermogenswinstbelasting voor zelfstandige bedrijven, jonger dan vijf jaar en met minder dan 30 miljoen omzet. Maar die afbakening lijkt zich in de komende periode nog te vernauwen tot wat RvO gaat beoordelen als start-up en scale-up bedrijven. Bij virtuele aandelen speelde dit al niet, daar kijkt de fiscus alleen naar de daadwerkelijke uitkering.

Wat wel speelt en blijft spelen bij virtuele aandelen is welke voorziening je daarvoor op mag nemen. Idealiter is dit het aan medewerkers uitgegeven aantal virtuele aandelen maal de waardering daarvan. Echter, dit is puur verschuiving van belastingdruk tussen verschillende jaren bij één belastingsubject, het bedrijf, want uiteindelijk bepaalt een overnameprijs de echte waardering. Daarom zal de nadruk hierop ook beperkt zijn.

Conclusies

De wijziging in box 3 van belasten op een forfaitair rendement naar het daadwerkelijke rendement heeft gevolgen voor welk type medewerkersparticipatie financieel aantrekkelijker is voor de werknemer. Voor vrijwel alle scenario’s er is een shift naar virtuele aandelen ten opzichte van echte aandelen.

Voor de werkgever lag die voorkeur voor virtuele aandelen er al, die blijft ongewijzigd. De combinatie van beiden zal in mijn verwachting de balans steeds vaker naar virtuele aandelen laten doorslaan.