Winstdelen is een contractuele regeling die lijkt op aandelen zonder zeggenschap

- Net als een SAR, maar geen vaste looptijd

- Aandelen blijven bij de huidige eigenaars

- Fiscaal gunstig voor het bedrijf

Waarom ondernemers winst en waardegroei gaan delen

Goede medewerkers vertrekken

Je investeert in mensen, maar na een paar jaar vertrekken ze naar een concurrent of beginnen voor zichzelf.

Salarissen stijgen, ook als het tegen zit

Je wilt mensen goed belonen, maar niet al je flexibiliteit verliezen. Door te belonen met een stukje van je bedrijf verlaag je vaste kosten en trek je nieuw ondernemend talent aan.

Medewerkers denken niet als ondernemer

Medewerkers doen wat jij ze zegt, maar ze helpen niet om meer waarde te creëren. Zodra ze meedelen in die extra waarde, gaan ze anders denken en zich anders gedragen.

Download ons e-book

Medewerkersparticipatie voor MKB bedrijven

met alle vormen, fiscale gevolgen, rekenvoorbeelden en cases

Wat is een Winstdeel?

Een winstdeel geeft het recht om mee te delen in dividenduitkeringen en de verkoop van het bedrijf. Bij de start van de regeling krijgen de huidige aandeelhouders een aantal winstdelen gebaseerd op de waarde die het bedrijf dan heeft. Vervolgens kun je nieuwe winstdelen uitgeven, bijvoorbeeld aan medewerkers. Je vertaalt een bonus of deel van hun salaris in winstdelen, door dit bedrag te delen door de actuele winstdeelkoers.

Als de aandeelhouders ervoor kiezen om dividend uit te keren aan zichzelf, zijn ze ook verplicht om een uitkering te doen aan de medewerkers. Daarbij kijk je hoeveel winstdelen iemand heeft ten opzichte van het totaal aantal uitgegeven winstdelen.

Als de aandeelhouders het bedrijf verkopen, gaat een proportioneel deel van de opbrengt naar de medewerkers met winstdelen. De regeling stopt dan automatisch, zodat de koper een ‘schoon’ bedrijf krijgt.

Zie ook onze rekenvoorbeelden.

Hoe werkt het fiscaal?

Het uitgeven van een winstdeel aan een medewerker is niets anders dan het beloven van een toekomstige, nog vast te stellen bonus. Bij uitgifte betaal je dus nog geen werkgeverslasten en je houdt ook geen loonbelasting in. Wel kun je een voorziening opnemen voor de toekomstige uitkeringen. De hoogte van die voorziening is dan gelijk aan het aantal winstdelen dat is uitgegeven aan niet-aandeelhouders maal de actuele winstdeelprijs. Toename van die voorziening kun je boeken als kosten, waardoor je over dat jaar minder vennootschapsbelasting betaalt.

Pas bij uitkeringen op de winstdelen wordt dit gezien als een variabele beloning op dat moment. Je betaalt dus dan werkgeverslasten en je houdt loonbelasting in. Omdat het een flexibele component is, hoef je geen pensioenpremies af te dragen.

Dividenduitkeringen verlagen de voorziening niet, die boek je voor de winstdelers gewoon als kosten. Bij verkoop van het bedrijf laat je de voorziening vrijvallen.

Winstdelen is met de nieuwe box 3 duidelijk ook voor de medewerkers duidelijk fiscaal gunstiger dan certificaten of aandelen(opties). Bekijk onze analyse.

Drie manieren voor financiële werknemersparticipatie

We raden aan om aandelen alleen te gebruiken voor medewerkers die uit eigen middelen substantieel investeren. De meeste ondernemers willen medewerkers die maar beperkt deelnemen liever geen zeggenschap geven. Als zeggenschap niet gewenst is, heb je drie mogelijkheden:

| Certificaten van aandelen | Winstdelen | Stock appreciation rights | |

| Hoe werkt het? | Bij de notaris breng je aandelen onder in een STAK die in ruil daarvoor certificaten uitgeeft. Medewerkers krijgen dividend en kunnen certificaten verkopen. | Je sluit een contract met je medewerkers dat ze per winstdeel een deel van het dividend en de verkoopwinst krijgen, vergelijkbaar met de aandeelhouders. | Je sluit een contract met je medewerkers dat ze na een vaste tijd een deel van de waardegroei van het bedrijf krijgen. Tussentijds is er meestal geen winstuitkering. |

| Wanneer betaal je belasting? | Bij toekennen van de certificaten, dus vooraf. | Bij uitbetaling op de winstdelen, dus achteraf. | Bij uitbetaling op de SARs, dus achteraf. |

| Voor wie gunstig? | Bedrijven met een ruime cashflow, of als mensen zelf geld inleggen. | Bedrijven met beperkte cashflow, je keert alleen uit als dat ook kan. | Bedrijven met beperkte cashflow die een regeling willen voor een vaste tijd. |

Waarom kiezen voor Winstdelen?

Winstdelen is handiger dan certificaten of SARs, om de volgende redenen:

1. Eenvoudig in te richten

Je hoeft niet naar de notaris voor nieuwe aandelen of een STAK. Alles werkt met een heldere Nederlandstalige overeenkomst en jij houdt alle zeggenschap.

2. Alleen uitkeren als er geld is

Een Stock Appreciation Right regeling heeft een vaste looptijd, waardoor het moment van uitbetalen ook ongunstig kan vallen. Bij winstdelen hoef je nooit uit te keren als je geen geld hebt.

3. Fiscaal gunstig

Je betaalt als bedrijf alleen belasting en premies bij uitkering. De reserveringen daarvoor kun je direct van je winst aftrekken, dit scheelt vennootschapsbelasting.

Ook voor de medewerker zijn winstdelen gunstiger dan certificaten of ‘echte’ aandelen, zeker met de nieuwe box 3 regeling die vanaf 2028 geldt. Zie hier ons uitgebreide vergelijk.

Medewerkersparticipatie hoeft geen geld te kosten

1. Vervang de bonus of salarisverhoging

Afgezien van het salaris bepaal jij hoe je extraatjes vormgeeft. Je kunt een bonus of salarisverhoging dus ook omzetten in een stukje van je bedrijf.

2. Betaal het uit het mindere verloop

Verloop kan tot 40% verminderen, dat is elk jaar één of twee vertrekkers minder per 20 medewerkers. Dat scheelt je steeds 30.000 tot 50.000 euro aan werving, productiviteitsverlies en inwerkkosten.

3. Financier het uit de extra groei

Betrokken medewerkers denken met je mee en werken harder. Het is nu ook hun bedrijf en dat zie je terug in de resultaten. Jouw taartpunt is wellicht wat kleiner, maar de totale taart is groter.

Een complete oplossing voor € 2.250

Wij richten winstdelen in voor je bedrijf voor een vaste prijs van € 2.250 exclusief BTW. Daarvoor krijg je het volgende:

1. Een uitgebreid inventarisatiegesprek

2. De winstdeelovereenkomst, op maat gemaakt op jouw wensen

3. Het eerste jaar gebruik van ons dashboard

4. Een handleiding en uitleg voor je accountant of boekhouder

Daarnaast bieden we een workshop aan om alles uit te leggen aan je medewerkers en hen te laten ontdekken hoe zij direct effect kunnen hebben op de winst en waarde van jouw bedrijf. Lees meer…

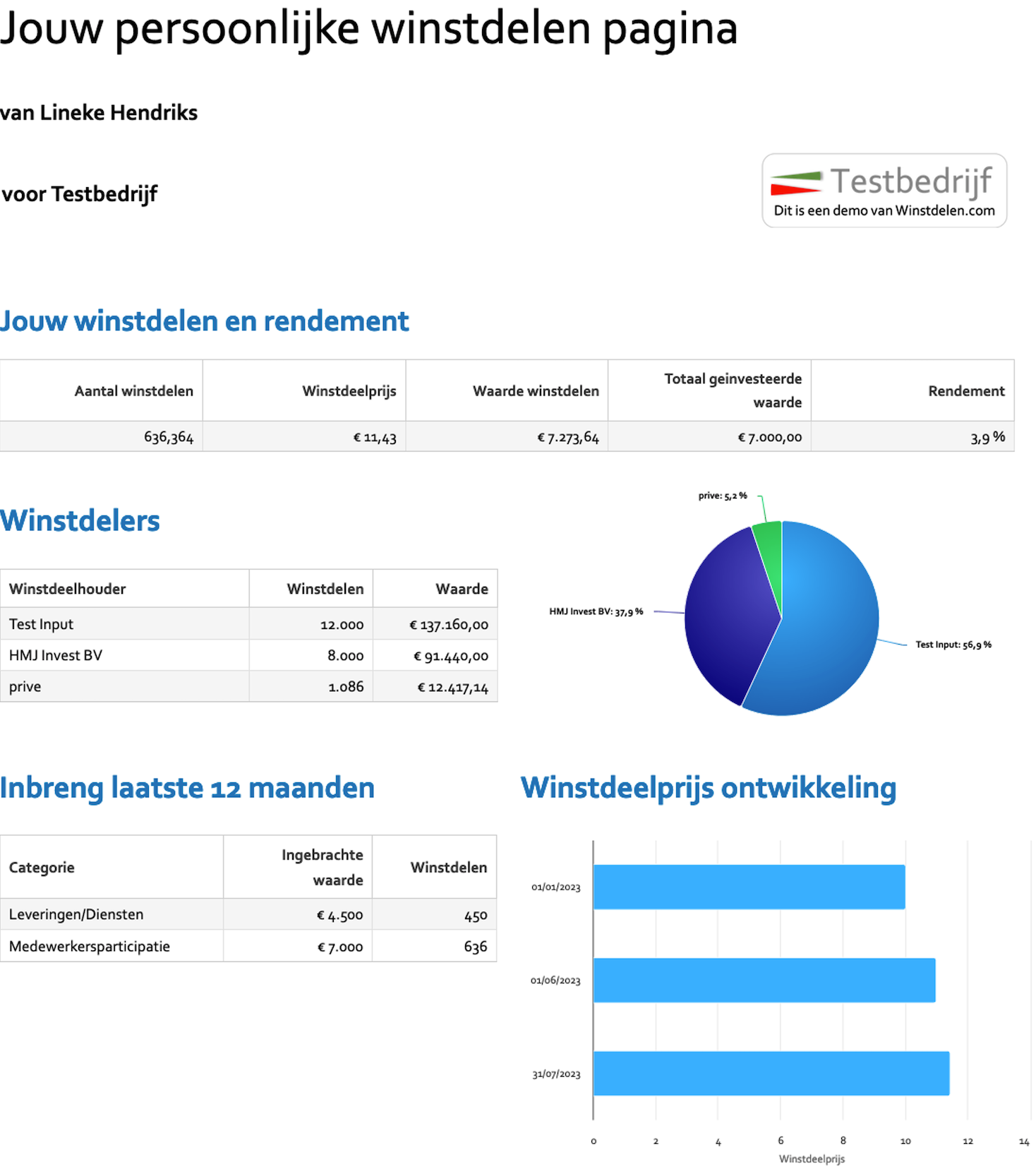

Iedereen een persoonlijk dashboard

Al je medewerkers krijgen een up-to-date online overzicht van hun winstdelen, en zien hoeveel winstdelen er voor de hele organisatie zijn uitgegeven. Ook kunnen ze hun rendement zien.

Je kunt ons dashboard zelf beheren en nieuwe deelnemers en nieuwe winstdelen toevoegen. Lees meer…

Maak een demo-account aan en kijk zelf hoe ons dashboard eruit ziet voor jou als beheerder en voor je medewerkers

Wordt partner van Winstdelen

Vind je dit een mooi concept waarvoor je toepassing ziet voor je klanten? Wordt dan partner van Winstdelen. Je krijgt dan een vergoeding voor elke klant die je aandraagt, maar liever hebben we dat jij zelf vanuit jouw expertise het eerste consult met een klant gaat doen. Met jouw input maken wij dan de overeenkomst op maat en richten het dashboard in voor de klant.

We leiden je op en doen altijd de eerste twee consulten samen met jou. Daarna staan we standby om jou te souffleren voor alle detailvragen. Jij kunt vervolgens ook je klanten zelf helpen met de jaarlijkse bedrijfswaardering en het bepalen van de juiste voorziening.

Is dit interessant? Lees hier meer contact op met Alfred Griffioen.